Inhaltsverzeichnis

Wenn Sie jemals mit einem professionellen Sportwetter gesprochen haben – und ich meine wirklich professionell, nicht den Typen in der Kneipe, der behauptet, er hätte letzte Woche drei Kombis gewonnen – dann haben Sie wahrscheinlich das Wort „Value“ gehört. Etwa fünfzigmal. In einem zehnminütigen Gespräch.

Das ist kein Zufall. Value ist nicht irgendeine Strategie unter vielen. Es ist die einzige Strategie, die langfristig funktioniert. Alles andere – Statistiken, Bauchgefühl, heiße Tipps vom Schwager – sind nur Werkzeuge, um Value zu finden. Ohne Value gewinnen Sie vielleicht mal eine Wette, vielleicht auch zehn, aber über hunderte von Wetten werden Sie verlieren. Garantiert.

Die brutale Wahrheit ist: Die allermeisten Freizeitwetter haben keine Ahnung, was Value wirklich bedeutet. Sie denken, eine gute Quote ist Value. Oder ein Favorit, der „sicher gewinnt“. Oder ein Außenseiter mit hoher Quote, „weil man ja nur einmal treffen muss“. Das ist alles Unsinn.

Value hat nichts mit Ihrem Gefühl zu tun. Es ist Mathematik. Kalte, harte, emotionslose Mathematik. Und genau deshalb gewinnen die Profis. Sie spielen nicht das Spiel „Wer errät das Ergebnis“, sie spielen das Spiel „Wer findet die Diskrepanz zwischen Wahrscheinlichkeit und Quote“.

In diesem Guide zeige ich Ihnen, wie das funktioniert. Nicht in der Theorie, sondern praktisch. Mit echten Beispielen, konkreten Methoden und ohne das übliche Gelaber. Wenn Sie nach dem Lesen immer noch nicht verstehen, was Value ist, dann liegt es an mir, nicht an Ihnen. Versprochen.

Value Betting: Die theoretische Foundation

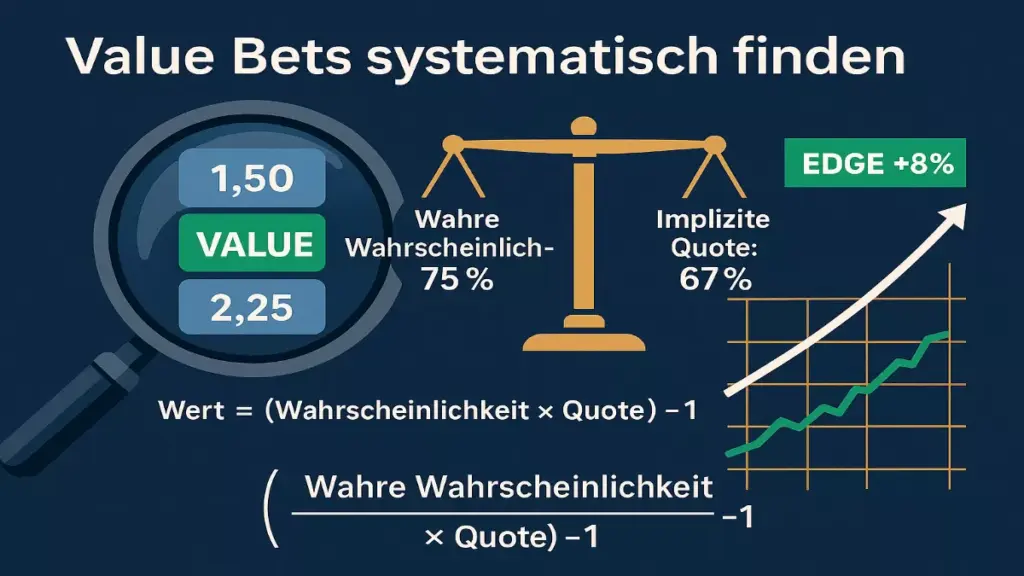

Fangen wir mit der Definition an, die eigentlich jeder kennen sollte, aber die trotzdem neunzig Prozent falsch verstehen. Value existiert, wenn die tatsächliche Wahrscheinlichkeit eines Ereignisses höher ist als die implizierte Wahrscheinlichkeit der angebotenen Quote. Klingt kompliziert, ist es aber nicht.

Ein Beispiel. Bayern spielt gegen einen Aufsteiger zu Hause. Der Buchmacher bietet Quote 1,50 auf Bayern-Sieg. Das entspricht einer impliziten Wahrscheinlichkeit von etwa 67 Prozent. Jetzt analysieren Sie das Spiel gründlich – Formkurve, Verletzte, Taktik, historische Daten – und kommen zu dem Schluss: Bayern gewinnt dieses Spiel mit 75 Prozent Wahrscheinlichkeit.

Bingo. Sie haben Value gefunden. Die Differenz zwischen Ihrer Einschätzung und der Markteinschätzung ist Ihr Edge. Das ist die gesamte Magie hinter profitablem Wetten.

Jetzt werden manche einwenden: „Aber woher weiß ich, dass meine Einschätzung richtig ist und der Buchmacher falsch liegt?“ Die ehrliche Antwort: Wissen Sie nicht. Nicht bei einer einzelnen Wette. Value zeigt sich erst über viele Wetten. Das ist der Teil, den die meisten nicht akzeptieren wollen.

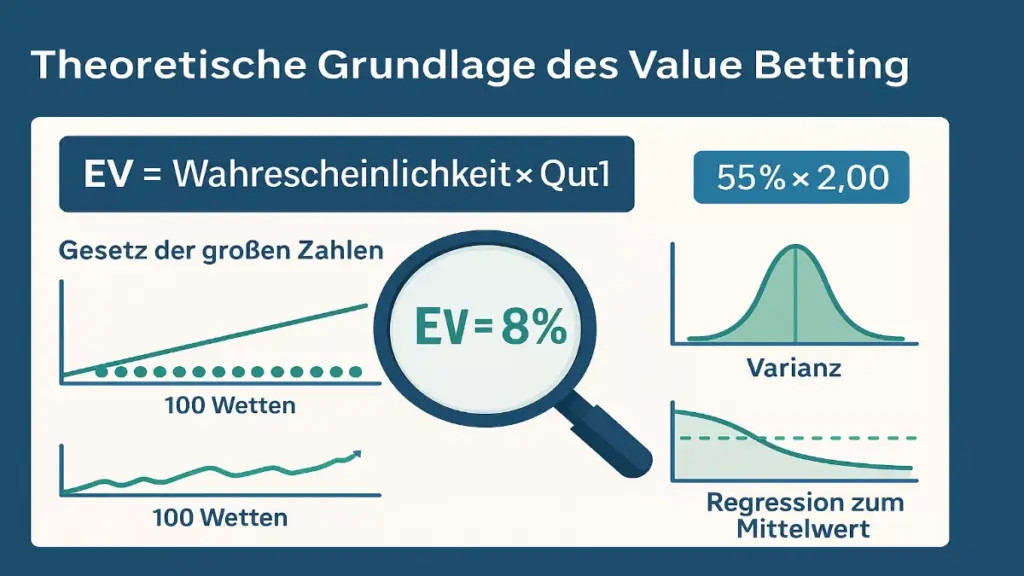

Stellen Sie sich vor, Sie haben hundert Value-Wetten gefunden. Ihre durchschnittliche eingeschätzte Wahrscheinlichkeit liegt bei 55 Prozent, die durchschnittliche Quote bei 2,00. Rein mathematisch bedeutet das: Sie gewinnen 55 von 100 Wetten. Bei jeweils zehn Euro Einsatz investieren Sie tausend Euro. Ihre 55 Gewinner bringen Ihnen 1100 Euro ein. Gewinn: hundert Euro.

Das ist der Expected Value. Ihr erwarteter Gewinn über viele Wetten hinweg. Einzelne Wetten können Sie verlieren – werden Sie auch – aber die Mathematik ist auf Ihrer Seite. Das Gesetz der großen Zahlen arbeitet für Sie, nicht gegen Sie.

Hier kommt der psychologisch schwierigste Teil: Varianz. Sie können zehn Value-Wetten hintereinander verlieren. Nicht weil Sie falsch lagen, sondern weil Fußball chaotisch ist. Der bessere Spieler verliert manchmal trotzdem. Das passiert. Die Frage ist: Haben Sie die Disziplin, weiterzumachen?

Ich kenne Leute, die haben drei Monate lang Value-Wetten gespielt, alles richtig gemacht und trotzdem fünfhundert Euro verloren. Dann haben sie aufgegeben. Zwei Monate später wären sie im Plus gewesen. Das ist wie beim Pokern: Short-term Glück, long-term Skill. Sie müssen bereit sein, die Short-term-Varianz auszuhalten.

Der Erwartungswert ist dabei Ihr Kompass. Die Formel ist simpel: EV gleich Wahrscheinlichkeit mal Quote minus eins, dann mal Einsatz. Wenn Ihre Wahrscheinlichkeitseinschätzung 60 Prozent ist und die Quote 2,00, dann ist der EV 0,20 mal Ihrem Einsatz. Bei zehn Euro also zwei Euro. Das heißt: Im Durchschnitt gewinnen Sie mit dieser Wette zwei Euro.

Klingt wenig? Ist es auch. Aber wenn Sie fünfzig solcher Wetten im Monat finden, sind das hundert Euro. Über ein Jahr? Zwölfhundert Euro. Das ist ein netter Urlaub. Oder drei Monate Miete. Oder was auch immer Ihnen wichtig ist.

Die Regression zum Mittelwert ist Ihr Freund. Teams, die gerade eine Pechsträhne haben und ständig verlieren, obwohl sie gut spielen – die sind oft unterschätzt. Der Markt denkt: „Die verlieren immer.“ Die Statistik sagt: „Die können nicht ewig Pech haben.“ Früher oder später gleicht sich das aus.

Das Gegenteil gilt für Teams, die überperformen. Ein Aufsteiger gewinnt die ersten fünf Spiele, alle flippen aus, die Quoten werden absurd. Aber schauen Sie sich die Expected Goals an: Das Team wurde jedes Spiel dominiert, hatte nur Glück mit der Chancenverwertung. Das ist nicht nachhaltig. Die Regression kommt, garantiert.

True Probability ermitteln: Die Kunst der Einschätzung

Jetzt wird es praktisch. Sie haben verstanden, was Value ist. Aber wie zur Hölle schätzen Sie die tatsächliche Wahrscheinlichkeit ein? Das ist die Millionen-Euro-Frage. Oder zumindest die Tausend-Euro-Frage, wenn wir realistisch bleiben.

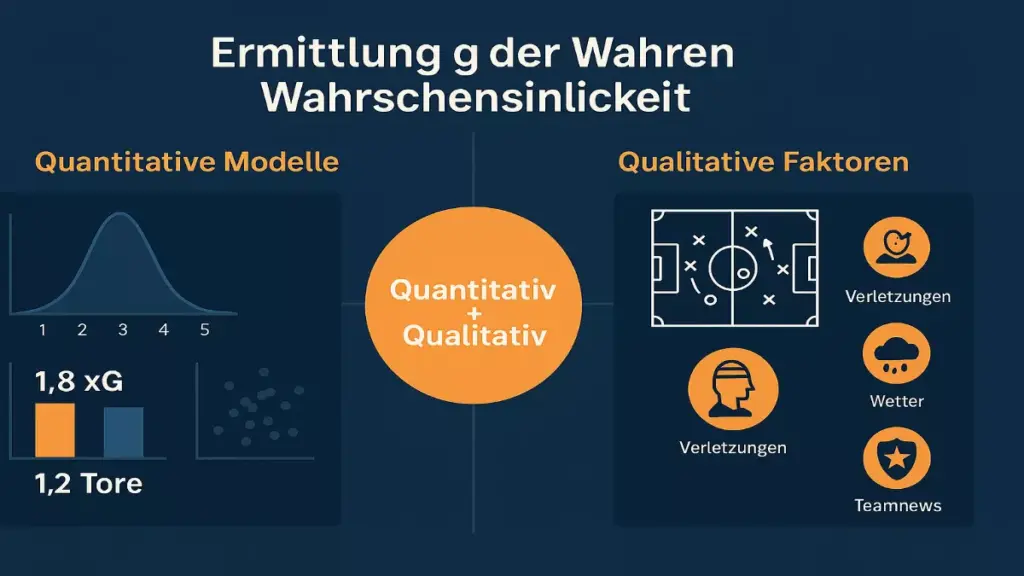

Es gibt zwei Ansätze: quantitativ und qualitativ. Die Profis nutzen beide. Die Amateure verlassen sich auf einen und wundern sich, warum es nicht funktioniert.

Quantitative Methoden basieren auf Daten. Tonnen von Daten. Die Poisson-Verteilung ist der mathematische Klassiker für Fußball-Tore. Sie nehmen die durchschnittliche Toranzahl beider Teams, füttern sie in die Formel und bekommen Wahrscheinlichkeiten für verschiedene Ergebnisse. Klingt fancy, ist aber eigentlich Oberstufenmathematik.

Expected Goals haben die Sportwetten-Welt revolutioniert. Statt zu schauen, wie viele Tore ein Team geschossen hat, schauen Sie, wie viele es hätte schießen sollen basierend auf Chancenqualität. Ein Team mit 1,8 xG pro Spiel, das nur 1,2 echte Tore schießt? Die underperformen. Früher oder später wird die Konversion steigen.

Das Geile an xG ist: Die Daten sind öffentlich verfügbar. Understat, FBref, Wyscout – da kriegen Sie alles kostenlos. Sie müssen nur bereit sein, eine Stunde pro Woche zu investieren und sich die Zahlen anzuschauen.

Aber Achtung: Daten allein reichen nicht. Deswegen kommen die qualitativen Faktoren ins Spiel. Ein Team hat super xG-Werte, aber der Starspieler ist verletzt? Die Zahlen lügen nicht, aber sie erzählen nicht die ganze Geschichte.

Motivationsfaktoren werden von Amateuren unterschätzt und von Profis ausgequetscht. Ein Team im Abstiegskampf gegen ein gesichertes Mittelfeld-Team ohne Ziel? Das Momentum ist anders als die Tabelle suggeriert. Der Abstiegskandidat wird kämpfen wie ein Löwe, der andere chillt schon mental am Strand.

Taktische Matchups sind Gold wert, wenn Sie sie verstehen. Pressing-intensives Team gegen ein Team, das gut mit dem Ball umgeht? Das Pressing wird wahrscheinlich nicht funktionieren. Defensiv organisiertes Team gegen offensivstarkes Team mit schwacher Chancenverwertung? Könnte ein langweiliges 0:0 werden, obwohl alle Over 2,5 erwarten.

Heimvorteil ist real, aber überschätzt. In der Bundesliga ist er messbar etwa 0,4 Tore wert. Das bedeutet: Ein Team, das auswärts durchschnittlich 1,2 Tore schießt, wird zu Hause etwa 1,6 schießen. Klingt wenig, macht aber einen Unterschied. Manche Teams haben einen extremen Heimvorteil – Union Berlin, Gladbach – andere kaum einen.

Jetzt kommt der kombinierte Ansatz. Sie nehmen die statistischen Daten als Basis. Bayern hat durchschnittlich 2,1 xG pro Heimspiel, Union hat 1,0 xGA. Das ergibt etwa 2,1 erwartete Bayern-Tore. Union hat auswärts 0,9 xG, Bayern hat 0,7 xGA zu Hause. Das ergibt etwa 0,9 erwartete Union-Tore.

Jetzt passen Sie qualitativ an. Bayern hat drei Stammspieler verletzt. Minus 0,3 Tore. Union spielt im Abstiegskampf, maximal motiviert. Plus 0,2 Tore für Union, minus 0,2 für Bayern. Sie landen bei etwa 1,6 erwarteten Bayern-Toren und 1,1 Union-Toren. Daraus können Sie Wahrscheinlichkeiten für verschiedene Ergebnisse ableiten.

Ein konkretes Beispiel aus der letzten Saison: Freiburg gegen Leipzig. Die xG-Daten sagten: ausgeglichenes Spiel, vielleicht leichter Vorteil Leipzig. Der Markt sah Leipzig als klaren Favoriten bei Quote 1,75. Warum? Weil Leipzig der größere Name ist, in der Tabelle höher stand.

Aber wer genau hinschaute: Leipzig hatte Champions League unter der Woche, Freiburg war ausgeruht. Leipzig hatte Verletzte in der Abwehr, Freiburg war komplett. Das Spiel endete 3:1 für Freiburg. War das Value? Absolut. Auch wenn Leipzig gewonnen hätte, wäre es Value gewesen. Das ist der Punkt.

Implied Probability versus True Probability

Die implizierte Wahrscheinlichkeit aus der Quote zu berechnen ist simpel. Formel: eins geteilt durch die Quote. Quote 2,50 bedeutet 0,4 oder 40 Prozent implizierte Wahrscheinlichkeit. Das ist, was der Buchmacher denkt – oder zumindest, was er Ihnen verkauft.

Aber da steckt noch die Marge drin. Bei einem Fußballspiel mit drei Ausgängen addieren sich die implizierten Wahrscheinlichkeiten auf mehr als hundert Prozent. Meistens auf 105 bis 108 Prozent. Diese fünf bis acht Prozent sind der Gewinn des Buchmachers.

Um die echte implizierte Wahrscheinlichkeit zu bekommen, müssen Sie die Marge rausrechnen. Das ist etwas komplizierter, aber machbar. Sie teilen die implizierte Wahrscheinlichkeit jeder Quote durch die Summe aller Wahrscheinlichkeiten. Klingt nach Mathe-Unterricht, ist aber mit einem Taschenrechner in zwei Minuten erledigt.

Jetzt haben Sie zwei Zahlen: die bereinigte implizierte Wahrscheinlichkeit vom Markt und Ihre eigene Einschätzung der wahren Wahrscheinlichkeit. Wenn Ihre Zahl höher ist, haben Sie Value gefunden. Wenn nicht, Finger weg.

Ein Beispiel. Bayern gegen Hoffenheim. Markt sagt: Bayern 70 Prozent, Unentschieden 20 Prozent, Hoffenheim 10 Prozent (nach Margenbereinigung). Sie analysieren das Spiel und kommen auf: Bayern 75 Prozent, Unentschieden 18 Prozent, Hoffenheim 7 Prozent. Bayern-Sieg ist eine Value-Wette, die anderen nicht.

Der Sicherheitsmarge-Ansatz ist für Konservative. Sie verlangen einen Mindest-Edge von drei bis fünf Prozent, bevor Sie wetten. Also nicht: Markt sagt 70 Prozent, ich sage 71 Prozent, los geht’s. Sondern: Markt sagt 70 Prozent, ich sage 75 Prozent, jetzt wird’s interessant. Das schützt Sie vor Fehleinschätzungen.

Denn seien wir ehrlich: Sie werden sich irren. Oft. Vielleicht halten Sie ein Spiel für 60 Prozent wahrscheinlich für Heimsieg, in Wirklichkeit sind es 55 Prozent. Wenn der Markt bei 52 Prozent liegt, sieht es nach Value aus, ist es aber nicht. Mit einer Sicherheitsmarge fangen Sie solche Fehler ab.

Visualisierung hilft enorm. Bauen Sie sich eine Excel-Tabelle mit drei Spalten: Ihre Einschätzung, Markteinschätzung, Differenz. Sortieren Sie nach Differenz. Die größten Abweichungen sind Ihre besten Value-Kandidaten. Wenn da nichts über fünf Prozent ist, lassen Sie das Spiel einfach aus.

Ich mache das seit Jahren. Jedes Wochenende screene ich die Bundesliga-Spiele. Von neun Spielen finde ich im Schnitt zwei bis drei mit ausreichend Value. Die anderen ignoriere ich komplett, egal wie interessant das Spiel aussieht. Das ist Disziplin, und genau die brauchen Sie.

Wo findet man Value Bets?

Die nächste Frage ist logisch: Wenn Value so wichtig ist, wo versteckt es sich? Die Antwort ist unbequem: überall und nirgends. Es gibt keine Value-Landkarte mit einem roten X. Sie müssen jagen.

Marktineffizienzen sind Ihr Freund. Der Markt ist nicht perfekt, besonders nicht bei kleineren Ligen und Nischensportarten. In der Champions League haben Sie es mit einem hoch-effizienten Markt zu tun. Tausende von professionellen Wettern, Milliarden im Umlauf, Sharp-Money überall. Da Value zu finden ist extrem schwer.

Aber zweite Bundesliga? Dritte Liga? Da wird’s interessant. Die Buchmacher investieren weniger Ressourcen, die Quoten basieren mehr auf Algorithmen als auf menschlicher Analyse. Wenn Sie sich wirklich reinknien in eine Liga, haben Sie einen Edge.

Der Public Bias ist Gold. Die Masse wettet emotional. Alle lieben Bayern, alle hassen Leipzig, alle träumen vom Underdog-Sieg. Diese emotionalen Verzerrungen spiegeln sich in den Quoten wider. Bayern wird systematisch überbewertet, weil alle auf Bayern wetten wollen. Der Buchmacher senkt die Quote, um sein Risiko zu balancieren. Plötzlich ist die Gegenseite Value.

Recency Bias bedeutet: Menschen überbewerten, was kürzlich passiert ist. Ein Team gewinnt drei Spiele in Folge, plötzlich ist es der heiße Scheiß, obwohl es in zwei Spielen nur Glück hatte und einmal gegen einen Abstiegskandidaten gewonnen hat. Der Markt hyperventiliert, die Quoten werden absurd. Das ist Ihre Chance.

Brand Bias ist ähnlich. Real Madrid ist Real Madrid, egal ob sie gerade gut oder schlecht spielen. Der Name allein senkt die Quote. Bayern München genauso. Manchester United, obwohl die seit Jahren eher mittelprächtig sind. Diese Marken-Prämie ist in den Quoten eingepreist – oft zu stark.

Nischenmärkte sind das Eldorado. Unterklassige Ligen in Osteuropa, skandinavische Fußballligen, australischer Fußball. Die Buchmacher haben dort schwächere Modelle, die Quoten sind weicher. Das Problem: Sie brauchen Fachwissen. Halbwissen reicht nicht, sonst verbrennen Sie nur Geld.

Ich kenne jemanden, der hat sich auf die zweite griechische Liga spezialisiert. Klingt absurd, oder? Aber er schaut sich jedes Spiel an, kennt jeden Trainer, liest griechische Zeitungen (mit Google Translate), trackt Verletzungen. Er findet regelmäßig Value, weil er in diesem winzigen Nischenmarkt mehr weiß als der Buchmacher.

Early Market Value ist real. Die Opening Line – die erste Quote, die rauskommt – basiert auf Modellen, bevor viel Geld geflossen ist. Manchmal sind da Fehler drin. Die Sharp-Wetter finden diese Fehler und setzen massiv. Dann passt sich die Quote an. Wenn Sie früh genug dran sind, erwischen Sie noch die Fehlbewertung.

Aber Vorsicht: Early Betting erfordert Schnelligkeit und Überzeugung. Sie haben weniger Informationen als kurz vor Anpfiff. Aufstellungen sind noch nicht raus, Wetter ist unklar, manchmal gibt es Last-Minute-Absagen. Das Risiko ist höher.

Wo ist KEIN Value? Bei Favoritenquoten unter 1,30 meistens. Die sind tot-gewettet, überanalysiert, jeder Edge ist raus. Bei populären Kombis genauso. Und bei allen Wetten, die in der Werbung auftauchen. Wenn der Buchmacher eine Quote promoted, können Sie sicher sein: Da ist kein Value für Sie drin.

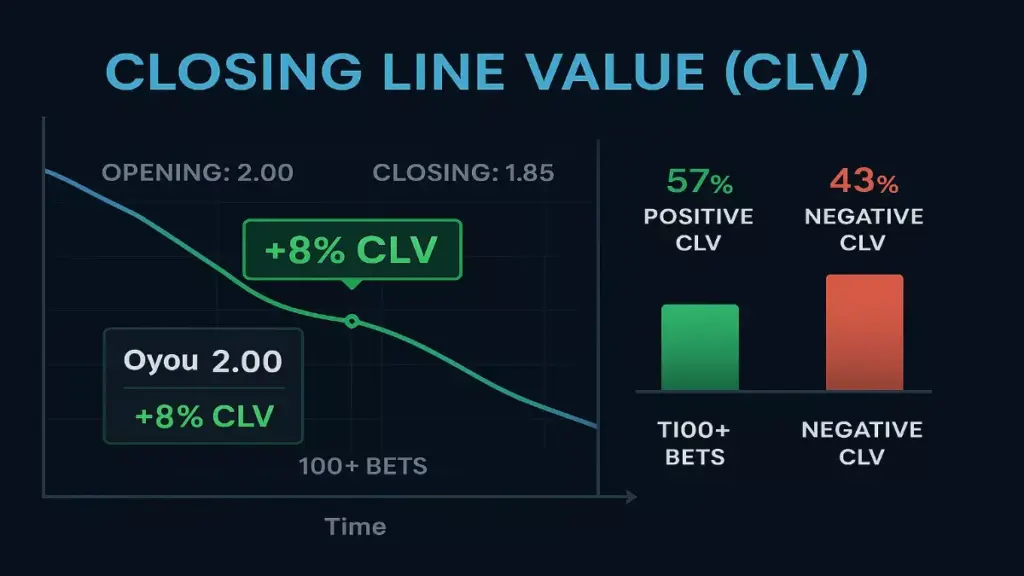

Closing Line Value: Der ultimative Maßstab

Jetzt kommt etwas, das viele Value-Wetter ignorieren, obwohl es die wichtigste Metrik überhaupt ist: Closing Line Value. Kurz CLV. Das ist der Unterschied zwischen der Quote, zu der Sie gewettet haben, und der finalen Quote kurz vor Spielbeginn.

Die Closing Line gilt als die schärfste Quote. Warum? Weil zu diesem Zeitpunkt das meiste Geld geflossen ist, die meisten Informationen verfügbar sind und der Markt sich eingependelt hat. Professionelle Wetter, Sharp Money, Algorithmen – alle haben ihre Wetten platziert und die Quote entsprechend beeinflusst.

Wenn Sie konstant bessere Quoten bekommen als die Closing Line, bedeutet das: Sie sind schneller oder schlauer als der Markt. Sie haben einen Edge. Das ist unabhängig davon, ob Sie kurzfristig gewinnen oder verlieren.

Ein Beispiel zur Verdeutlichung. Wetter A hat 52 Prozent Trefferquote bei durchschnittlich Quote 1,90. Sein CLV ist leicht negativ, er bekommt im Schnitt etwas schlechtere Quoten als die Closing Line. Langfristig wird er verlieren, trotz 52 Prozent Trefferquote.

Wetter B hat 48 Prozent Trefferquote bei durchschnittlich Quote 2,10. Sein CLV ist stark positiv, er bekommt im Schnitt fünf Prozent bessere Quoten als die Closing Line. Langfristig wird er gewinnen, trotz nur 48 Prozent Trefferquote.

Das widerspricht der Intuition, aber die Mathematik ist eindeutig. CLV schlägt Win-Rate. Immer. Die Sharps, die wirklich Geld verdienen, messen sich nicht an ihrer Trefferquote, sondern an ihrem CLV.

Wie messen Sie CLV? Simpel. Für jede Wette notieren Sie: Ihre Quote und die Closing Line. Dann berechnen Sie die prozentuale Differenz. Quote 2,00, Closing Line 1,85? Das sind plus acht Prozent CLV. Nach hundert Wetten bilden Sie den Durchschnitt. Wenn der positiv ist, machen Sie alles richtig.

Das Geile an CLV ist: Es ist objektiv. Ihre Win-Rate kann durch Pech verzerrt sein. Kurzfristige Varianz kann brutal sein. Aber CLV lügt nicht. Entweder Sie schlagen den Markt oder nicht. Schwarz oder weiß.

Langzeit-Tracking ist Pflicht. Ein Monat CLV sagt nichts. Drei Monate sind ein Hinweis. Sechs Monate sind aussagekräftig. Ein Jahr ist definitiv. Wenn Sie nach einem Jahr positiven CLV haben, können Sie sich auf die Schulter klopfen. Sie gehören zu den fünf Prozent, die es verstanden haben.

Die Selbstkorrektur durch CLV ist brutal, aber notwendig. Angenommen, Sie denken, Sie sind ein Genie bei Unentschieden-Wetten. Sie finden ständig Value. Aber nach drei Monaten zeigt Ihr CLV: Bei Unentschieden liegen Sie konstant unter der Closing Line. Der Markt ist besser als Sie. Akzeptieren Sie es und hören Sie auf, Unentschieden zu wetten.

Das ist hart für das Ego, aber essenziell für den Kontostand. Ich habe ein Jahr lang gedacht, ich wäre gut bei Über/Unter-Wetten. Dann habe ich meinen CLV gecheckt: minus drei Prozent. Ich habe sofort aufgehört. Jetzt konzentriere ich mich auf 1X2, wo mein CLV positiv ist. Seitdem läuft es besser.

Häufige Fehler und Fallen vermeiden

Selbst wenn Sie alles über Value wissen, gibt es hundert Wege, wie Sie trotzdem scheitern können. Die meisten davon sind psychologisch. Deswegen hier die größten Fallen, in die Value-Wetter tappen.

Confirmation Bias ist der Killer Nummer eins. Sie wollen, dass Ihr Heimatverein gewinnt. Also suchen Sie Argumente dafür. Sie finden sie. Plötzlich ist das eine Value-Wette. Ist es nicht, es ist eine Wunschdenken-Wette. Trennen Sie Emotion von Analyse, sonst können Sie es gleich lassen.

Overconfidence ist genauso gefährlich. Sie haben zehn Value-Wetten gewonnen, jetzt denken Sie, Sie wären ein Genie. Sie werden sorglos, analysieren nicht mehr so gründlich, vertrauen Ihrem Bauchgefühl. Dann kommen drei Verluste in Folge und Sie merken: Ups, war wohl doch Glück.

Cherry-Picking von Ergebnissen ist was für Betrüger und Selbstbetrüger. Auf Twitter sehen Sie ständig irgendwelche Typen, die ihre Gewinne posten. „Zehn von zwölf Wetten gewonnen!“ Was sie nicht zeigen: Die zwanzig Wetten davor, die sie verloren haben. Fallen Sie nicht auf sowas rein, und belügen Sie sich selbst nicht.

Sample Size unterschätzen ist ein klassischer Anfängerfehler. Sie finden eine Strategie, die funktioniert. Sie testen sie mit zwanzig Wetten. Siebzehn gewinnen. Sie denken: „Das ist es!“ Dann wenden Sie sie hundertmal an und stellen fest: Es war Zufall. Zwanzig Wetten sagen nichts, hundert sagen wenig, tausend sagen etwas.

Varianz unterschätzen ist noch schlimmer. Value-Betting bedeutet nicht, dass Sie konstant gewinnen. Es bedeutet, dass Sie langfristig gewinnen. Kurzfristig können Sie brutal im Minus sein, auch wenn Sie alles richtig machen. Das ist normal. Das ist Varianz. Wenn Sie das nicht akzeptieren können, sind Sportwetten nichts für Sie.

Disziplinlosigkeit ist der Tod jeder Strategie. Sie haben einen Plan: Nur Value-Wetten, zwei Prozent Bankroll pro Wette, gründliche Analyse. Dann läuft Barcelona gegen Real, Sie haben Bock, Sie wetten einfach mal so. Keine Analyse, keine Value-Überlegung, nur Emotion. Diese eine Wette zerstört Ihren Monat.

Ich mache das auch manchmal, seien wir ehrlich. Champions-League-Finale, ich will mitfiebern, also setze ich zwanzig Euro. Ist das Value? Nein. Ist es Entertainment? Ja. Solange Sie die Grenze ziehen und solche Spaß-Wetten getrennt von Ihrer ernsten Strategie führen, ist es okay. Aber vermischen Sie es nicht.

Zu hohe Stakes sind der schnellste Weg zur Pleite. Nur weil Sie Value gefunden haben, heißt das nicht, dass Sie Ihre halbe Bankroll riskieren sollten. Value reduziert das Risiko, eliminiert es aber nicht. Ein bis drei Prozent pro Wette bleibt die Regel, egal wie überzeugt Sie sind.

Gambler’s Fallacy ist was für Anfänger, sollte man meinen. Ist aber erschreckend verbreitet. „Ich habe fünfmal verloren, jetzt muss ich doch mal gewinnen!“ Nein, müssen Sie nicht. Jede Wette ist unabhängig. Die Wahrscheinlichkeit ändert sich nicht, nur weil Sie vorher Pech hatten.

Was wirklich zählt

Nach all der Theorie, den Formeln und Strategien kommt jetzt die Realität. Value-Betting ist kein Geheimrezept, das Sie über Nacht reich macht. Es ist ein langwieriger, manchmal frustrierender Prozess, der Disziplin, Geduld und eine dicke Haut erfordert.

Die erfolgreichsten Value-Wetter, die ich kenne, haben alle gemeinsam: Sie sind bescheiden. Sie wissen, dass sie nicht alles wissen. Sie lernen ständig dazu. Sie passen ihre Strategien an, wenn die Daten zeigen, dass etwas nicht funktioniert. Und sie akzeptieren, dass Varianz Teil des Spiels ist.

Ein ROI von fünf bis zehn Prozent ist realistisch, wenn Sie gut sind. Das klingt wenig, aber über ein Jahr bei tausend Euro Umsatz pro Monat sind das sechshundert bis zwölfhundert Euro Gewinn. Steuerfrei, weil Sportwetten-Gewinne in Deutschland nicht versteuert werden müssen. Das ist ein solider Nebenverdienst.

Alles darüber ist extrem schwer. Die besten Profis weltweit schaffen vielleicht fünfzehn Prozent ROI langfristig. Wenn jemand Ihnen erzählt, er macht konstant dreißig Prozent, lügt er oder hat extremes Glück, das bald endet.

Der kontinuierliche Lernprozess ist entscheidend. Die Märkte ändern sich. Buchmacher werden schlauer. Algorithmen werden besser. Was vor zwei Jahren funktioniert hat, funktioniert heute vielleicht nicht mehr. Sie müssen am Ball bleiben, neue Methoden testen, alte verwerfen.

Wann sind Sie gut genug? Eine Faustregel: Wenn Ihr CLV über sechs Monate positiv ist und Ihr ROI über fünf Prozent liegt, machen Sie es richtig. Dann können Sie anfangen, Ihre Stakes langsam zu erhöhen. Aber langsam, nicht von heute auf morgen.

Die psychologische Herausforderung ist härter als die technische. Die Mathematik zu verstehen dauert ein paar Tage. Diszipliniert zu bleiben über Monate und Jahre, durch Pechsträhnen und Selbstzweifel – das ist die echte Leistung.

Deswegen mein Rat: Fangen Sie klein an. Setzen Sie sich realistische Ziele. Lernen Sie die Basics gründlich. Führen Sie Ihr Journal pedantisch. Messen Sie Ihren CLV. Und haben Sie Geduld. Value-Betting ist kein Sprint, es ist ein Marathon. Aber wenn Sie durchhalten, werden Sie zu den wenigen gehören, die langfristig gewinnen.